Intel 於週四公佈了其 2026 年第一季度的財報,今日收市報 82.54美元,按日急升 23%,創下歷史新高。儘管該公司記錄了 37 億美元的巨額 GAAP 虧損,主要源於 Mobileye 商譽減值和重組費用,但在非 GAAP 基礎上,Intel 仍實現了 15 億美元的淨利潤。這次的強勁表現,主要是由於數據中心級 CPU 需求增長、客戶產品需求穩健以及 Intel 自有晶圓廠的產出和生產力提升,使其業績顯著超越了公司自身的預期 14 億美元。

重點文章

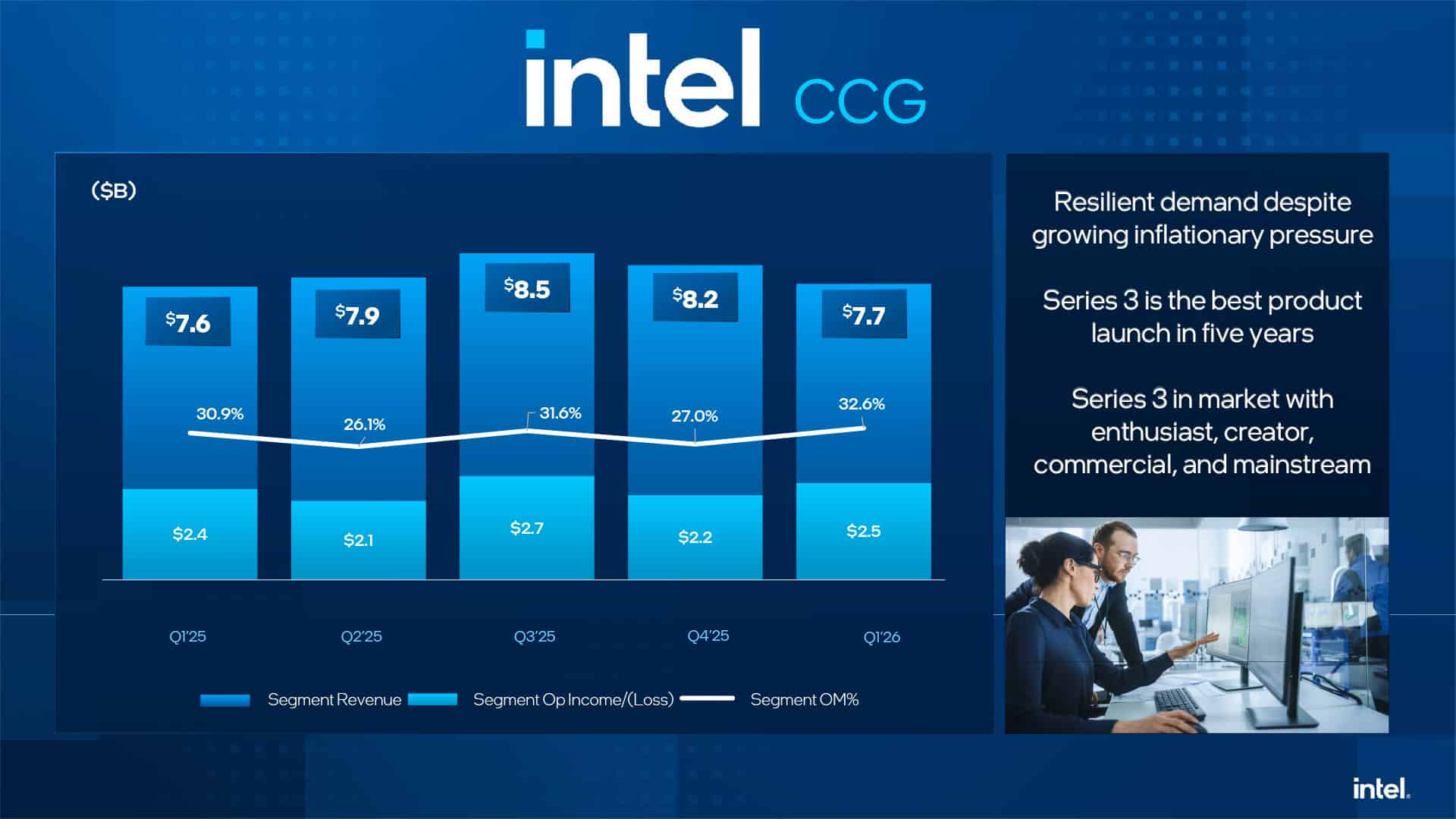

核心產品業務穩步成長

Intel 財務長 David Zinsner 表示:「我們第一季度的表現強勁,反映出 CPU 在 AI 時代中日益重要的角色,以及對晶片前所未有的需求,同時也展現了我們在擴大供應方面的執行力。」在 2026 年第一季度,Intel 實現了 136 億美元的營收,年增長 7%,與 2025 年第四季度持平,這意味著其業績遠超季節性表現。研發和銷售、管理及一般費用合計 44 億美元,較去年同期的 48 億美元下降 8%。毛利率從 2025 年第一季度的 36.9% 上升至 39.4%。然而,本季度的 37 億美元 GAAP 虧損,主要來自 40.7 億美元的「重組及其他費用」,其中包含 34.47 億美元的 Mobileye 商譽減值和 6.23 億美元的重組費用,這表明虧損主要受會計費用而非核心產品業務疲軟影響。

AI 驅動客戶端與數據中心需求

客戶端運算事業群 (CCG) 在 2026 年第一季度創造了 77 億美元的營收和 25 億美元的營運利潤,營運利潤率達 32.6%,明顯優於 2025 年同期。即便在 DRAM 和儲存市場動盪以及需求超出供應(部分原因是 Intel 將產能從客戶端產品轉移到數據中心產品)的情況下,CCG 的表現仍可圈可點。David Zinsner 指出,AI PC 的營收環比增長 8%,目前佔其客戶端 CPU 組合的 60% 以上。同時,數據中心與 AI 事業群 (DCAI) 營收增長至 51 億美元,年增 22%,並實現 15 億美元的營運利潤,營運利潤率提升至 30.5%。此增長反映了超大規模運算客戶在 AI 工作負載從訓練轉向推理時,部署更多 CPU 的趨勢,使 CPU 在數據中心中重新確立其重要地位。

晶圓代工虧損仍待轉盈

儘管 Intel 晶圓代工部門在上一季度創造了 54 億美元的營收,高於 2025 年第一季度的 47 億美元,但仍產生約 24 億美元的營運虧損。該部門承擔著 18A 製程早期量產的全部成本,包括低良率、高折舊以及 14A 等未來節點的巨額研發支出。雖然 Intel 強調其在 7 納米、4 納米和 3 納米等最新節點上的良率正在改善,且先進封裝訂單不斷增長,但外部晶圓代工營收仍微乎其微,預計要到 2026 年底或 2027 年使用 18A 製程時才能見到顯著的客戶驅動產量。展望 2026 年第二季度,Intel 預期營收將達到 138 億至 148 億美元,非 GAAP 毛利率為 39%。公司管理層預計數據中心和客戶端處理器需求將保持強勁,但也警告需求可能超出供應,並預測下半年記憶體和 SSD 供應將耗盡,進而影響 PC 銷量。